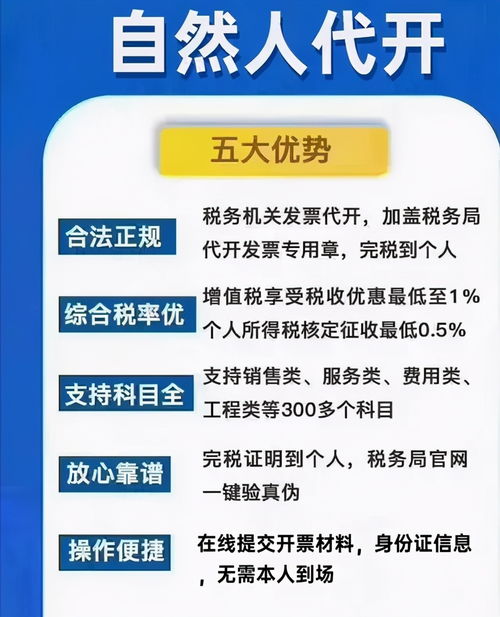

在数字经济蓬勃发展的当下,个人向企业提供技术咨询、软件开发、系统维护等专业服务已成为一种普遍且高效的协作模式。随之而来的发票开具、税费缴纳等财务流程,常因个人无法直接开具合规发票而令合作双方困扰。市场上涌现的“园区代开”与“本地及异地代缴费”服务,正为这一痛点提供创新解决方案,尤其以“1.46%”的综合税负率受到广泛关注。本文将深入解析这一模式的核心要点、潜在优势与必要注意事项。

一、 模式核心:何为“园区代开”与“代缴费”服务?

此模式通常指个人技术服务提供者(以下简称“个人”)与有服务需求的企业达成合作后,不直接向企业开具发票,而是通过与合作的地方产业园区或指定的第三方服务平台进行对接。该园区或平台作为“通道”,以自身名义或委托代征资质,向企业开具符合规定的增值税发票(通常为普通发票),并同时代为扣缴个人所得税等相关税费。

- “1.46%”的构成:这一被广泛提及的税率,通常是一个综合征收率的体现,可能包含了增值税、附加税以及个人所得税(通常按经营所得核定征收)的整体负担。它显著低于个人按劳务报酬所得(税率20%-40%)或自行设立个体工商户/公司的综合税负,吸引力正在于此。

- “本地及异地”服务:这意味着服务不受地域限制。无论个人身处何地,企业注册在何方,均可通过该模式完成结算。平台利用其在全国多个园区布局的资源,实现税务事项的“云端”处理,极大提升了便利性。

二、 模式优势:为何备受青睐?

- 对个人而言:合规降负,聚焦专业

- 解决“发票难题”:个人无需注册市场主体即可获得合规发票,扫清了与企业合作的最大障碍。

- 降低税务成本:综合税负率明确且相对较低,收入可预测性增强。

- 流程极度简化:全程线上操作,省去了往返税务局的时间与精力,让技术人员更能专注于核心服务工作。

- 对企业而言:风险可控,核算清晰

- 获得合规入账凭证:收到由园区或平台开具的正式发票,可用于成本列支,企业所得税得以税前扣除,财务处理合法规范。

- 转移税务风险:个人所得税的扣缴义务由代开平台承担,企业无需担心为个人代扣代缴薪金或劳务报酬个税的复杂性与风险。

- 优化合作生态:更容易与优秀的自由职业者或技术专家合作,简化采购流程。

三、 关键考量与潜在风险提示

尽管该模式优势明显,但在选择与使用时,必须保持审慎,关注其合规性与长期稳定性。

- 合规性是生命线:务必确认提供服务的平台或园区是否具备税务机关授权的委托代征资质。无资质的“代开”可能涉及虚开发票,给个人和企业带来严重的法律风险。

- 业务真实性是基础:所有代开发票必须建立在真实的技术服务交易之上,合同、交付物、资金流需完整一致,以应对可能的税务稽查。

- “1.46%”并非一成不变:该税率是基于特定地区特定时期的核定政策,政策存在调整的可能性。合作前应明确了解费用构成,并关注政策动态。

- 个人纳税记录与权益:通过此方式缴纳的个税,通常属于“经营所得”。个人需关注该笔收入是否与本人的综合所得汇算清缴产生关联,以及是否影响社保、购房资格等与纳税记录挂钩的权益。

- 选择可靠平台:市场服务机构鱼龙混杂,应选择背景清晰、流程透明、口碑良好的正规平台合作,并仔细阅读服务协议。

四、 与建议

“园区代开+代缴费”服务,是平台经济与税收征管创新结合下产生的新业态。它为个人与企业间的技术服务结算提供了一条高效、低成本的合规化路径,尤其适合项目制、短期或跨区域的灵活合作。

对于有意采用此模式的个人与企业,我们建议:“业务真实为先,资质核查为要,合同条款为据。” 在享受其带来的便利与优惠的务必筑牢风险防控的篱笆,通过合规操作保障双方长远利益,让技术服务在阳光下创造更大价值。